Wohin tendiert der Leitzins?

24.03.2026

Wohin tendiert der Leitzins?

Autor - Thomas Odehnal

Weltweit hatten viele bedeutende Notenbanken in der vergangenen Woche ihre turnusmäßigen Zinsentscheidungssitzungen. Mit Ausnahme der Australischen Notenbank, die ihren Leitzins um 25 Basispunkte anhob, wurden keine Veränderungen beschlossen. In den Erläuterungen der EZB, der US-Fed sowie weiterer Zentralbanken war zu hören, dass sich die Risiken einer steigenden Inflation und einer sinkenden Wirtschaftsleistung erhöht haben, der Zeitpunkt für eine endgültige Einordnung jedoch noch zu früh erscheint (Bloomberg, 20.3.2026). Eines steht fest: Der Krieg im Nahen Osten hat die Erwartungen an die Notenbanken dramatisch verändert. War in den ersten Kriegstagen vor allem die geschlossene „Straße von Hormus“ der Anker, an dem der Großteil der Überlegungen für einen kurzfristigen Inflationsanstieg hing, so ist seit vergangenem Donnerstag durch die nachhaltige Beschädigung der Gas-Infrastruktur auch die langfristige Auswirkung in den Fokus gerückt.

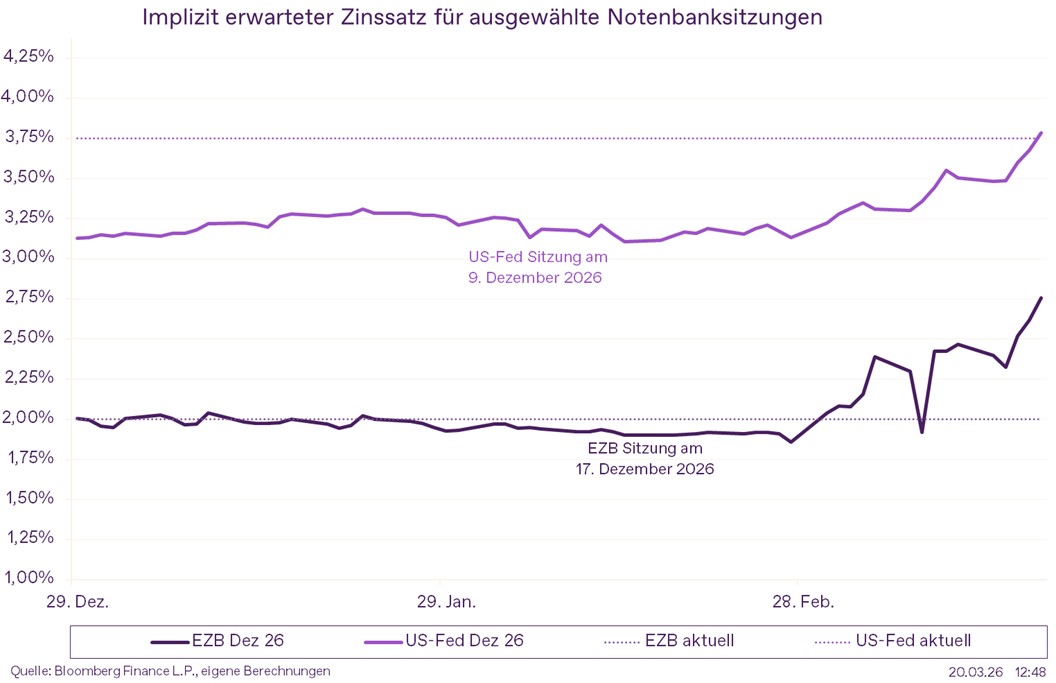

Gestiegene Erwartungen

Wie in der Grafik erkennbar, haben die Marktteilnehmer ihre Erwartungen für die weitere Entwicklung bereits signifikant angepasst. Die beiden Linien stellen vereinfacht gesprochen dar, wo der jeweilige Leitzinssatz nach der Zinssitzung der EZB am 17. Dezember 2026 und der US-Fed am 9. Dezember 2026 erwartet wird. Am Beispiel der EZB hat sich diese Erwartung in den ersten beiden Monaten des Jahres kaum verändert, und man ging davon aus, dass es im Jahresverlauf keine Anpassungen geben würde. Seit Beginn des Krieges haben sich die Annahmen zunächst leicht nach oben verschoben und sind in den letzten beiden Tagen massiv angestiegen, sodass zurzeit (Quelle: Bloomberg, 20.3.26, 12:30) von drei Zinsanhebungen à 25 Basispunkten auf ein Niveau von 2,75 % im Verlauf des Jahres ausgegangen wird. Für die US-Fed zeigt sich ein sehr ähnliches, leicht abgemildertes Bild, in dem die beiden erwarteten Zinssenkungen bereits ausgepreist sind und vorerst keine Veränderung bis zum Jahresende gehandelt wird.

Volatile Lage

Wie wir in den letzten Wochen gesehen haben, ändert sich die Lage dieses Krieges, seine Dauer und seine Auswirkungen auf die Kapitalmärkte sehr schnell und sind momentan kaum einschätzbar. Die Volatilität ist stark angestiegen, aber noch entfernt von den Werten, die in den ersten Monaten des russischen Angriffskrieges auf die Ukraine oder bei der Bekanntgabe der US-Zölle im Vorjahr erreicht wurden. Die täglichen Veränderungen von Aktienindizes, Energiepreisen oder anderen Indikatoren schwanken, auch innerhalb eines Tages, zwischen starken Zuwächsen und ebenso starken Verlusten, je nachdem, wie neue Meldungen aus der Krisenregion eintreffen und interpretiert werden.

Kathrein Investmentstrategie

In einer Phase wie dieser erscheint es uns vernünftig, in der Veranlagung „auf Sicht“ zu fahren, das Risiko zu reduzieren und eine defensivere Positionierung einzunehmen. Wir haben dies in unseren Portfolios umgesetzt, indem wir die Aufteilung zwischen Aktien und Anleihen auf ein neutrales Niveau gesetzt haben. Die Positionierung haben wir in beiden Assetklassen defensiver ausgerichtet, einerseits durch die Reduktion des Zinsänderungs- und Kreditrisikos im Anleihenbereich, andererseits durch eine breitere Diversifikation in der Aktienveranlagung.

Disclaimer

Hierbei handelt es sich um eine Marketingmitteilung der Kathrein Privatbank Aktiengesellschaft im Sinne des Wertpapieraufsichtsgesetzes 2018 und dient ausschließlich der Information. Diese Information hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten sowie die Marktmeinung der Kathrein zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse. Bei der Anlage in Wertpapiere sind Kursschwankungen aufgrund von Marktveränderungen jederzeit möglich. Angaben und Darstellung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu. Für die Richtigkeit der Daten kann trotz sorgfältiger Recherche und Erfassung keine Haftung oder Garantie übernommen werden.