Meinungsumschwung am Rentenmarkt?

20.02.2023

Meinungsumschwung am Rentenmarkt?

Autor - Thomas ODEHNAL

Nachdem der Anleihenmarkt, infolge des von starken Verlusten gekennzeichneten Jahres 2022, im Jänner einen fulminanten Start hingelegt hat, scheinen sich die Marktteilnehmer in den letzten Tagen darauf zu besinnen, dass der Zinserhöhungszyklus doch länger dauern könnte als zuvor erwartet. Dennoch sind Anleihen durch die in den letzten zwölf Monaten gestiegenen Renditen mittlerweile auf einem durchaus attraktiven Niveau. Kurzfristige Schwächephasen, wie wir sie gerade sehen, sind möglich und es ist nicht absehbar, ob das nicht noch ein wenig andauert. Um dieser Gefahr entgegenzuwirken, haben wir das Zinsänderungsrisiko der Anleihen weiter abgesichert.

Die Mitglieder der Notenbanken, sowohl dies- als auch jenseits des Atlantiks, warnen schon seit Dezember davor, ihre Handlungsbereitschaft zu unterschätzen, aber Mitte Jänner wurden trotzdem nur mehr vereinzelt Zinsanhebungen für die Zeit nach Februar eingepreist und in den USA standen die Wetten bereits auf erste Zinssenkungen noch im heurigen Jahr. Inzwischen dürften aber viele Akteure am Kapitalmarkt erkannt haben, dass die Notenbanken ein ziemlich gutes Umfeld vorfinden, um ihr Hauptziel – die Wahrung der Preisstabilität – umzusetzen und die Leitzinssätze weiter anzuheben.

Auf der einen Seite kommen die Inflationszahlen und vor allem die Kerninflation, die die volatilen Segmente Energie und Nahrungsmittel ausklammert, weiterhin auf absolut hohem Niveau. Auf der anderen Seite entwickelt sich die Wirtschaft noch immer ganz gut und, vorerst zumindest, scheint die Gefahr einer stärkeren Rezession gebannt. Zusätzlich zeigen die Arbeitsmarktdaten, dass die Auslastung hoch bleibt, die Nachfrage in vielen Branchen das Angebot übersteigt und damit der Lohndruck weiter hoch bleiben wird. Dieser ist dann, ohne dabei an die Lohn-Preis-Spirale in den USA der 1970er Jahre zu denken, natürlich auch ein Treiber für höhere Preise und damit eine Verstärkung der Inflation.

Um diese, in Europa zumindest vierfach über dem Inflationsziel der Notenbank liegende, Teuerung einzubremsen und langfristig auf die angepeilten zwei Prozent zu kommen, werden die Notenbanken wohl noch weitere Schritte setzen und den Zinsgipfel weiter nach oben und weiter nach hinten verschieben, als dies in den ersten Jännerwochen von den Marktteilnehmern gehandelt wurde. Ein Zinsschritt von 50 Basispunkte auf drei Prozent bei der Märzsitzung der EZB scheint relativ sicher zu sein aber, dass die Schrittfolge danach wirklich reduziert wird, ist noch keine ausgemachte Sache. Ebenso ist auch bei der US-Fed davon auszugehen, dass eine Anhebung im März nicht die letzte für dieses Jahr gewesen sein wird, sondern weitere folgen werden.

Hinweis: Die Darstellung der Wertentwicklung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.

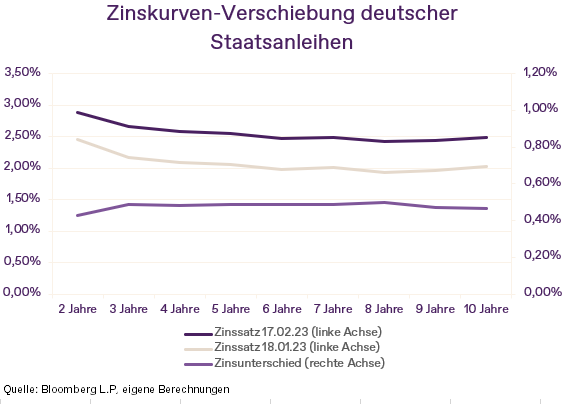

Am Rentenmarkt hat dieses Umdenken dazu geführt, dass sich die Zinskurve seit Mitte Jänner dieses Jahres ab dem dreijährigen Segment wieder um etwa 50 Basispunkte nach oben verschoben hat und damit entsprechende Kursrückgänge einhergingen. Die zweijährige deutsche Staatsanleihe inzwischen mit knapp 2,9 % auf dem höchsten Niveau in diesem Zyklus und bei der Zehnjährigen ist das Niveau mit knapp über 2,5 % nahe an dem Höchstpunkt vom Jahresende letzten Jahres.

An den guten alten Leitspruch „Never fight the Fed“ dürften sich in den letzten Wochen wieder einige Händler erinnert haben und man darf gespannt bleiben, wohin uns die Zinsreise in diesem Jahr noch führen wird – denn dass die Inflation so bald auf die von den Notenbanken gewünschten Niveaus zurückfällt, wäre wohl eine große Überraschung.

Damit hat sich die Absicherung des Zinsänderungsrisikos in unseren Portfolios in den letzten Wochen bezahlt gemacht: Der Renditeaufschwung konnte gut abgefedert werden.

Disclaimer

Diese Information hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten sowie die Marktmeinung und Investmentstrategie der Kathrein zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse.

Bei der Anlage in Wertpapiere sind Kursschwankungen aufgrund von Marktveränderungen jederzeit möglich. Darstellung der Wertentwicklung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.