Das Comeback der Anleihen

19.12.2022

Das Comeback der Anleihen

Autor - Harald Besser

Der schmerzhafte Kursabsturz der Anleihen dieses Jahr war kein Zufall und leider auch zu erwarten, wenn man sich die langfristige Entwicklung mit negativen Renditen und negativer Realverzinsung im langfristigen historischen Vergleich ansieht, nur das wann und wie war leider wie so oft nicht vorherzusehen. Zu lange haben wir uns mit ultratiefen Zinsniveaus und negativen Renditen arrangiert. So lange, dass wir uns sogar nach einer Phase des Erstaunens und Entsetzens an diese Anomalie gewöhnt haben. Auch wurden die immer weiter fallenden Renditen bei längeren Laufzeiten mit saftigen Kursgewinnen versüßt.

Rückkehr zur Normalität

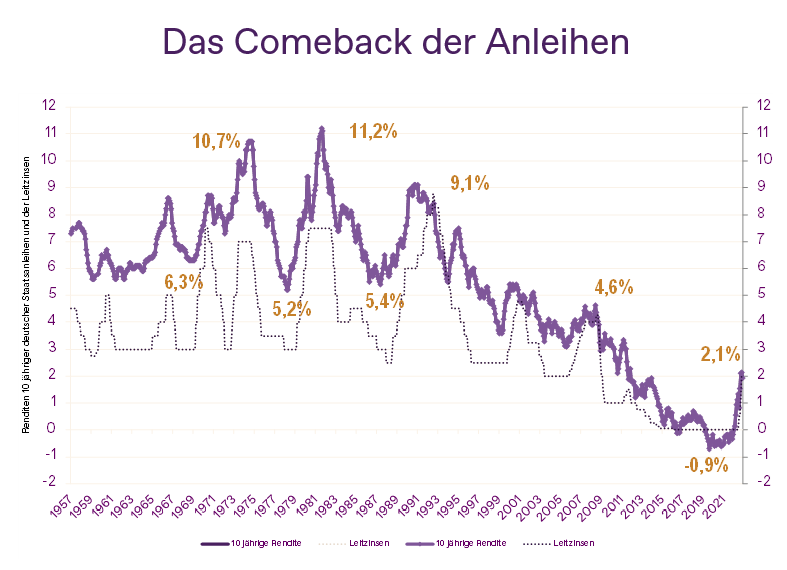

Die Rückkehr zur Normalität musste früher oder später kommen. Nach dem Jahr 2022 könnten die Anleihen nun vor einer Renaissance stehen. Die Ausgangsbedingen, oder die aktuellen Rendite-Niveaus, sind so gut wie seit Jahren nicht mehr. Zehnjährige deutsche Staatsanleihen, siehe Grafik, versprechen aktuell eine Rendite von 2,10% nach -0,9% im März 2020. Normalerweise steigen die Renditen mit längeren Laufzeiten an, man spricht dann auch von einer normalen Zinskurve. Aktuell ist dies in Deutschland und auch in den USA nicht der Fall. Inverse Zinskurven treten selten auf und gelten als recht zuverlässiges Signal für eine drohende Rezession. Es wird mit sinkenden Zinsen im Zuge einer sich verschlechternden Wirtschaft gerechnet. Daher erzielen kürzere Laufzeiten wie etwa zweijährige deutsche Staatsanleihen mit 2,4% höhere Renditen als längere Laufzeiten. Etwas riskanter sind Unternehmensanleihen, daher empfehlen wir hier immer einen Portfolioansatz in Form eines ETFs oder Investmentfonds. Hier liegen die Renditen im Schnitt bei rund 4%, wobei je nach Laufzeit und Rating diese zwischen ungefähr 2,5% und 5% variieren. Bei den High Yield-Anleihen liegen diese sogar bei rund 8%. Hier ist naturgemäß das Risiko eines Ausfalls noch höher, daher empfehlen wir diese Kategorie nur als Beimischung und ebenfalls nur als Portfolio. Anleihen aus Emerging Markets-Ländern sind ebenfalls eine interessante Kategorie für die Beimischung in einem Bondportfolio mit einer aktuellen Rendite um die 7,4%. Sollte die Inflation 2023 doch nicht so rasch zurückgehen wie angenommen, derzeit werden rund 3,5% Inflation am Ende des 1. Quartal 2024 erwartet, bieten inflationsgeschützte Anleihen eine interessante Diversifikationsmöglichkeit.

Hinweis: Die Darstellung der Wertentwicklung bezieht sich auf die Vergangenheit und lässt keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.

USD-Anleihen weniger attraktiv

In den USA ist das Zinsniveau gegenüber Europa um rund 1% bis 1,5% höher, da die FED schon früher als die EZB begonnen hat die Zinspolitik zu straffen. Für den Privatanleger, der in Euro veranlagt, ist die Beimischung von USD Papieren aber bedingt durch die Währungsschwankungen nicht lohnend.

Sieht man sich den oben stehenden langfristigen Rendite-Chart zehnjähriger deutscher Staatsanleihen an, so haben wir die Tiefzinsphase nach der Finanzkrise nun abgeschlossen. Wie weit der Zinsanstieg noch geht, hängt wesentlich von der Inflationsentwicklung im nächsten Jahr ab. Hier sind die Erwartungen doch recht optimistisch, davon wird aber abhängen, wie weit die Notenbanken in Europa und jenseits des Atlantiks noch weiter an der Zinsschraube drehen müssen. Die inverse Zinskurve deutet darauf hin, dass die längeren Laufzeiten den Leitzinsen nicht mehr im vollen Umfang folgen werden, da die Marktteilnehmer auch eine Abschwächung der Konjunktur (von Soft Landing bis zu tiefer Rezession) im nächsten Jahr bereits auf ihrem Radar haben.

An den Rentenmärkten blicken wir wesentlich optimistischer ins neue Jahr, abgesichert durch schöne Renditepolster in allen Anleihenklassen. Wir glauben, die Anleihenmärkte sind nach dem schmerzhaften Absturz bereit für ein Comeback.

Disclaimer

Diese Information stellt hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse.