Summertime Blues oder Trendwende an den Aktienmärkten?

21.08.2023

Summertime Blues oder Trendwende an den Aktienmärkten?

Autor - Andreas Auer, Josef Stadler

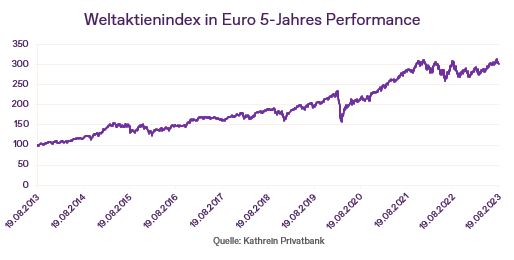

Der MSCI Weltaktienindex für die entwickelten Länder hat in Euro gerechnet Ende Juli 2023 ein neues „All time high“ erreicht. Die Performance (Indexveränderung inklusive Dividenden) in den ersten sieben Monaten dieses Jahres lag sogar bei mehr als 16%. Im August änderte sich dann das Vorzeichen und die Weltaktien gaben auf Indexbasis um mehr als 4% seit dem Höchststand am 31.7. wieder ab. Was ist passiert?

Während die sehr gute Performance bis zum „All time high“ vor allem durch die Schwergewichte aus dem IT-Sektor und durch Unternehmen, die vom „post-covid“-Boom profitierten (Reise- und Freizeitbranche) mitgetragen wurde, kamen zuletzt Unternehmen aus dem Rohstoffsektor oder zyklische Konsumgüterhersteller unter Abgabedruck. Auch die Unternehmen die durch den Boom bei Künstlicher Intelligenz heuer ungeahnte Höhenflüge verzeichneten liegen nun im Durchschnitt um mehr als 7% unter ihren Jahreshöchstständen. Nur die Sektoren Energie und Gesundheit, die in den ersten sieben Monaten deutlich hinter der guten Marktentwicklung lagen, konnten sich im August wieder positiv entwickeln.

Obwohl in der nun zu Ende gehenden Berichtssaison für das 2. Quartal rund 80% der Unternehmen im S&P 500 Index die Gewinnerwartungen der Analysten übertreffen konnten, blieb die positive Marktreaktion dieses Mal vielfach aus. Auf Indexbasis war seit Beginn der „earnings season“ sogar ein Rückgang zu verzeichnen.

Warum hat sich der Aufwärtstrend an den entwickelten Märkten im August nicht weiter fortgesetzt?

Die Gründe sind so vielfältig wie die unterschiedlichen Erwartungshaltungen und Prognosen der Marktteilnehmer. Einer davon betrifft die Gewinnerwartungen. Diese sind für das kommende Jahr nun nicht mehr ganz so optimistisch wie noch vor Beginn der laufenden Berichtsaison. Viele Unternehmen sind mit ihren Erwartungen für das aktuelle Jahr vorsichtiger in der Wortwahl geworden.

Die erhöhte Vorsicht der Unternehmen erscheint aus makroökonomischer Sicht durchaus berechtigt. Das inflationäre Umfeld mag für viele Unternehmer eine gute Chance gewesen sein, an der Margen-Schraube zu drehen. Die Chance, diesen Vorgang zu wiederholen oder im selben Ausmaß weiterzuführen, kann als schwierig betrachtet werden. Schließlich verringern sich die Teuerungsraten langsam und das liegt nicht nur an der Entspannung bei den Energiepreisen, sondern auch daran, dass die raschen und kräftigen Zinsanhebungen der Notenbanken langsam in der Realwirtschaft ankommen. Die Folge ist eine geringere Nachfrage, welche in weiterer Folge zu geringerem Preisdruck führen sollte. Dank stabiler Arbeitsmärkte sowohl in den Vereinigten Staaten als auch in der Eurozone hält der Konsum die Konjunktur noch am Laufen. Dass die kommenden Monate ein schwächeres konjunkturelles Umfeld bringen werden, ist für viele Analysten unstrittig. Über das Ausmaß der Abschwächung gibt es noch eher Diskussionsbedarf. Wir befinden uns in diesem Punkt eher auf der Seite der Optimisten und gehen nicht von einer harten Landung im Sinne einer deutlichen Rezession aus.

Die gute Nachricht ist, dass eine Wirtschaft stark sein muss, damit die Notenbanken die Zinsen anheben können. Bestünden ausgeprägte Sorgen im Hinblick auf die künftige Wirtschaftslage sind Zinssenkungen angesagt. Das erfährt gerade die chinesische Wirtschaft, wo die Notenbank wieder einen Leitzins gesenkt hat. Das Immobilienthema ist nach wie vor ein drohendes Risiko. Kurzfristig zwar weniger relevant aber strukturell spannend ist zudem die Tatsache, dass einige Zahlen bereits einen Wandel des internationalen Interesses an China zeigen. Ausländische Direktinvestitionen nehmen ab, der Trend zur Auslagerung nach China scheint zumindest vorerst abzunehmen.

Ob sich in den USA und Europa tatsächlich eine Trendwende an den Märkten ankündigt, lässt sich im Moment noch schwer einschätzen. Tatsache ist, dass die Stimmungslage der Investoren sich etwas eingetrübt hat und sich dies unmittelbar auf die Performance der Aktienmärkte niederschlägt.

Disclaimer

Diese Information hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten und Marktentwicklungen zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse, oder eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

Bei der Anlage in Wertpapiere sind Kursschwankungen aufgrund von Marktveränderungen jederzeit möglich. Analystenmeinungen, Marktmeinungen Daten der Wertentwicklung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.