Kein Ende der Goldpreisrallye in Sicht?

25.03.2025

Kein Ende der Goldpreisrallye in Sicht?

Autor - Andreas Weidinger

Au, Au, Au, Au, …!

Nein, ich habe mir jetzt nicht weh getan – es geht um etwas ganz anderes. Sie haben wahrscheinlich schon eine Vermutung: Wir wollen wieder einmal das Thema Gold behandeln. Die Feinunze Gold ist erstmals in der Geschichte über die Marke von 3.000 USD gestiegen, was eine Betrachtung rechtfertigt (Quelle: Bloomberg, 21.3.2025). „Au“ ist das Symbol im Periodensystem für Gold. Es hat die Ordnungszahl 79 und leitet sich aus dem lateinischen Wort Aurum ab. Gold gehört zu den schwersten Metallen, ist aber nicht das schwerste. Es ist ein Edelmetall, das heißt, es ist korrosionsbeständig und in einer natürlichen Umgebung trotz Luft und Wasser chemisch stabil. Sie kennen sicher einige Schatzsucherfilme, in denen tief unter der Erde oder weit unter der Meeresoberfläche Gold gefunden wird. Nach der Reinigung glänzt es in alle Richtungen, egal wie alt es ist. Das Bemerkenswerte an Gold ist, dass die Menschheit sich seit Jahrtausenden darauf einigen kann, es als Wertaufbewahrungsmittel zu nutzen. Ob Krypto-Assets diese Probe der Zeit bestehen werden, bleibt abzuwarten.

Der Wert von Gold

Ob man überhaupt Gold in einem Portfolio halten soll, ist umstritten. Warren Buffett vertritt die Meinung, dass Gold keinen Nutzen hat: „Man gräbt es aus der Erde, schmilzt es ein und dann vergräbt man es eigentlich wieder, indem man es in einen Safe gibt und bewachen lässt. Wenn uns dabei Außerirdische beobachten würden, hätten sie nur ein Kopfschütteln für uns übrig.“ Dann gibt es die sogenannte Drei-Speichen-Regel, angeblich aus dem Talmud: "Man soll sein Vermögen stets in drei Teile teilen: Ein Drittel Land, ein Drittel Handelswaren und ein Drittel bar zur Hand." Das würde in der heutigen Zeit eine Aufteilung des Vermögens auf Immobilien, Aktien und Gold zu je einem Drittel bedeuten. Wir bei Kathrein haben unsere eigene Meinung dazu und halten eine Beimischung von Gold in einem Portfolio für sinnvoll. In welcher Höhe und Weise hängt von der Größe des Vermögens, der Risikofreudigkeit des Investors und der steuerlichen Situation des Vermögens ab. Erwarten Sie sich jedoch nicht die großen Realerträge über eine lange Laufzeit. Gold ist eine gute Assetklasse zur Risikostreuung, die relativ unabhängig von den Bewegungen am Anleihen- und Aktienmarkt ist, aber sprichwörtlich reich werden Sie damit nicht. Gold ist über lange Laufzeiten real wertbeständig, aber auch immer wieder volatil, das heißt, die Kurse steigen und fallen.

Volatiler als man denkt

Zu Beginn des Jahrtausends war Gold eine sterbende Assetklasse. Von seinem Höchststand im Januar 1980 mit 850 USD war es mit einem Kurs von 289 USD pro Unze zu Beginn des Jahres 2000 meilenweit entfernt. Das Tief im August 1999 mit einem Kurs von 252,55 USD und damit einem Minus von etwas über 70 % vom Höchststand 1980 ließ Investoren davon abschrecken, in Gold zu investieren, und die Notenbanken haben in diesem Zeitraum ihre Goldreserven verringert. Erst im Januar 2008 – im Zuge der großen Finanzkrise – wurden neue Höchststände am Goldmarkt festgeschrieben. Ab da an bis zum September 2011 ging es weiter bergauf, um einen neuerlichen Bärenmarkt einzuleiten. Diesmal mit einem Kursplus von beinahe 45 % und einem neuen Höchststand im Sommer 2020 (alle Daten: Quelle: Bloomberg, 21.3.2025). Was ich Ihnen damit zeigen will: Gold ist sehr volatil, und die relativen Wertverluste können hoch sein – es hat also mit einem Sparbuch wirklich nichts zu tun und auch nichts mit der Sicherheit einer Staatsanleihe eines Landes mit bester Bonität. Das „Sichere“ am Gold sind zwei Dinge: Es eignet sich in Krisenzeiten gut als unabhängige Assetklasse mit einer ganz eigenen Wertentwicklung, und man hat als Eigentümer kein Gegenparteirisiko. Das ist ein wesentlicher Unterschied zur Staatsanleihe, wo der Staat, also der Schuldner, auf die Idee kommen könnte, nicht alles zurückzuzahlen, die Laufzeit von bestehenden Anleihen auf 100 Jahre zu verlängern oder anderes. Das ist auch der Grund, warum die Notenbanken aus den Emerging Markets begonnen haben, Gold zu kaufen und von der Investition ihrer Währungsreserven in Staatsanleihen der entwickelten Märkte, insbesondere der USA, absehen. Das Einfrieren der USD-Währungsreserven der russischen Zentralbank hat da sein Übriges getan.

Ende der Goldpreisrallye?

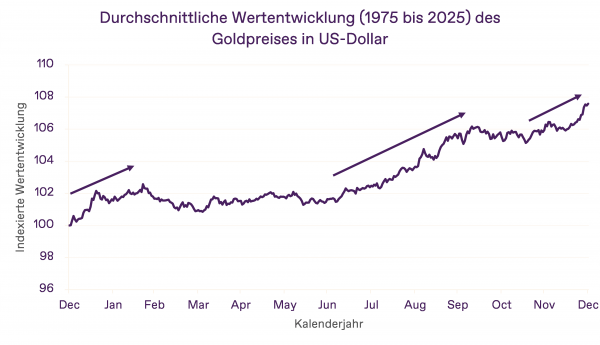

Diese Notenbankkäufe sind ein wesentlicher Faktor, der zum neuen Höchststand letzte Woche geführt hat. Wie wird es also weitergehen? Die Argumente bleiben unverändert: Neben den Notenbanken stützt auch die geopolitische Unsicherheit den Goldkurs. Allerdings könnte Gold auch saisonalen Schwankungen unterliegen. Auf Basis der Daten der letzten 50 Jahre zeigt nachstehende Grafik die durchschnittliche Preisentwicklung von Gold innerhalb eines Kalenderjahres. Eine gewisse Saisonalität ist über die letzten 50 Jahre zu erkennen. Gold ist im Durchschnitt zu Beginn des Jahres bis Februar angestiegen und dann bis Juli seitwärts gegangen. Von Juli bis Ende des Jahres hat Gold den kräftigsten Kursanstieg im Jahresverlauf zu verzeichnen. Manche machen dafür die indische Hochzeitssaison verantwortlich, die im November oder Dezember startet und bis Februar dauert. Man sieht: Der Goldpreis unterliegt vielen Faktoren. Als Anleger, der beigemischt hat, sollte man sich nun fragen, ob nach dieser Rallye der Anteil von Gold im Portfolio noch den Vorstellungen entspricht oder ob nicht ein Rebalancing anzudenken wäre.

Quelle: Bloomberg Finance L.P., eigene Berechnungen, Stichtag: 21. März 2025

Disclaimer

Diese Information beinhaltet keine direkte oder indirekte Empfehlung für den Kauf oder Verkauf von Gold oder von Wertpapieren. Bei der Anlage in Gold oder in Wertpapiere sind Kursschwankungen aufgrund von Markt- oder Währungsveränderungen jederzeit möglich. Darstellung der Wertentwicklung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.