Goodbye, China

Börsenkommentar

25.04.2022

Goodbye, China

© christianchan – stock.adobe.com

© christianchan – stock.adobe.com

Autor - Florian König

Während Marie Le Pen erneut zu ihren Bestrebungen, französische Präsidentin zu werden, Adieu sagen muss, verabschiedet sich Kathrein vom chinesischen Aktienanteil im Kathrein House View. Es gibt immer mehr Faktoren, die gegen ein Investment in den einst vielversprechenden Aktienmarkt sprechen. Dies führte zur Entscheidung, das investierte Aktienkapital auf null zu reduzieren.

Diese Auflistung illustriert, warum der chinesische Aktienmarkt an Attraktivität eingebüßt hat:

|

Die positiven Aussichten des einst florierenden Landes und die Suche nach alternativen Ertragsmöglichkeiten aufgrund des äußert geringen Ertragspotenzials in anderen Assetklassen ließen Marktteilnehmer über vieles hinwegsehen, doch hier scheint nun die Schmerzgrenze erreicht zu sein. Besonders schwach verlief das bisherige Kalenderjahr: Der NASDAQ Golden Dragon China Index verlor rund 27 %; im Vergleich dazu der MSCI World mit rund -3,2 %, der S&P 500 knapp -2,8 % und der Stoxx Europe 600 rund -4,3 % (jeweils aus Euro-Investorensicht vom 31. Dezember 2021 bis zum 21. April 2022).

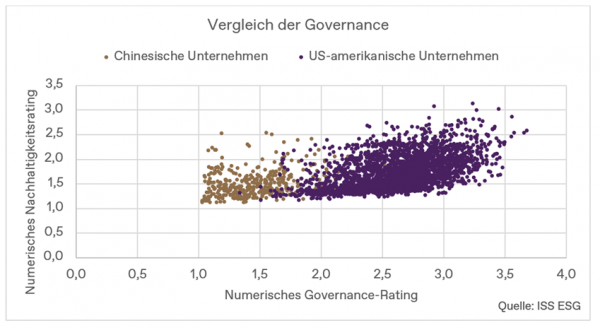

Ein Aspekt – die strukturell schwächere „Governance“ – lässt sich anhand des numerischen Governance-Ratings im Vergleich zu US-amerikanischen Unternehmen gut veranschaulichen.

In der Grafik zeigt die horizontale Achse, dass chinesische Unternehmen über eine unattraktivere Einstufung verfügen. Während der Buchstabe „G“ in „ESG“, stehend für „Governance“, in nachhaltigen Veranlagungen ein integraler Bestandteil ist, sollte auch bei konventionellen Anlageformen ein besonderer Fokus darauf gelegt werden, da unternehmerischen Risiken in jedweder Anlageform enorm hohe Bedeutung zukommt.

Durch die Re-Allokation des Aktienkapitals wurde die Gewichtung in anderen Schwellenländern, wie Taiwan, Indien, Südkorea sowie Brasilien, erhöht. Jene Länder haben in Bezug auf „Governance“ schon vorgelegt und setzen sich hier von China ab: Im Schnitt verfügen Unternehmen aus diesen Staaten über eine bessere Governance-Einstufung. In naher Zukunft sehen wir kein Szenario, in dem die Investierbarkeit in chinesische Aktien zurückkehrt, da dies auch einen strukturellen Wandel verlangen würde, dem aus heutiger Sicht nur eine äußerst geringe Wahrscheinlichkeit eingeräumt wird. Der wohl wesentlichste Aspekt wäre ein liberaleres Unternehmertum, um das Potenzial der chinesischen Wirtschaft auch wieder auf der Aktienseite nützen zu können.

Disclaimer

Diese Information hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten und die Marktmeinung und Investmentstrategie der Kathrein zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse.